10年掛けていた保険

思えば数年前からずっと気になっていた。

「保険は掛け捨てだけでいい」とか「ヤメタ方がいい外貨建て保険」という記事を目にして、入りっぱなしの保険でいいのか? 気になっていた。

そして、どんな保険でどんな保障があっていつまで払うのか?

いろいろ入りすぎてわからなくなっていた。

子ども①に「保険入りすぎ」「母が勝手に入った保険」と言われていた。

娘が就職した10年前に戻ったら

家に入れてくれた5万を保険じゃなくて

ちょうど10年前に始まったNISAで

ナニカ積立をする

安心や御守りや厄除けと言った言葉に騙されたつもりは無いけれど、ただ入っていれば安心と思っていた。

医療保険とドル建て終身保険の2つは残して、円建終身保険と個人年金は解約した。

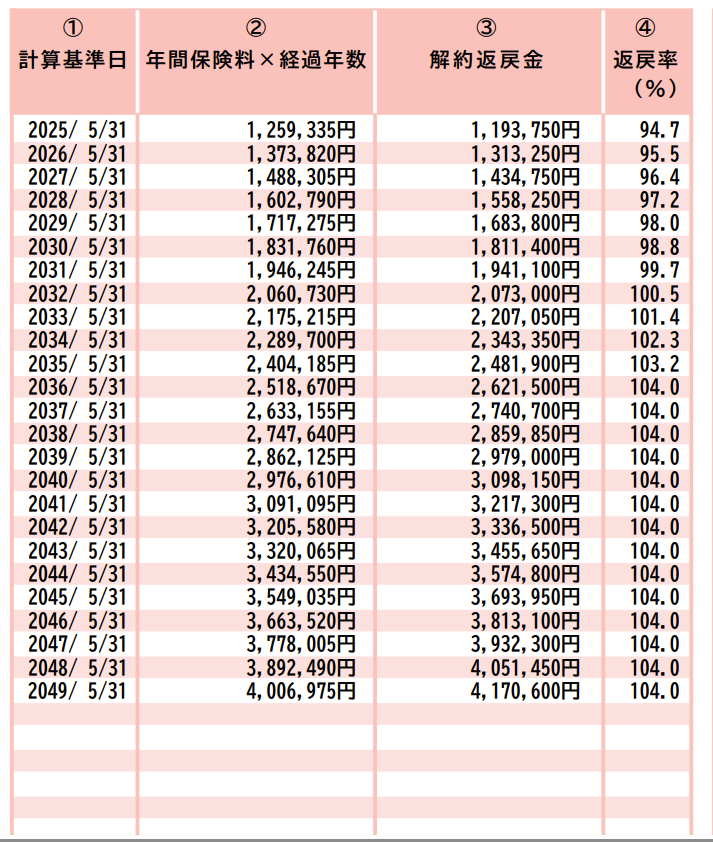

月9500円払いの子ども①の個人年金の返戻金 ⇩

2025年5月に解約したら9割超えて戻ってくるけれど、65,585円の元本割れ。

これを取り返そうと、100%を超える2032年まで掛け続けるとか、払い済みにしてそのまま置いておくとか方法はあるらしい。

けれど、キッパリ解約して

65,585円を10年で割って、年6,558円の掛け捨て保険だったと思えばいい。とか

払い済みにすると、支払いはしないで済むけれど保障が減るから無駄。とか

損をしたと思わない考え方まで、YouTubeやブログで教えてもらった。

ファイナンシャルプランナーに連絡したら引き留められるかと思ったけれど、そうでもなく「長い間ありがとうございました」と言われた。

10年保険に入るって「長い間」に入るのか、、、

解約した2つの保険 ⇩ 子ども②の保険

個人年金保険 月8,700円 返戻金約100万

円建終身保険 月7,755円 返戻金約65万

残した2つの保険 ⇩ 子ども②と③の保険

医療保険は月2,300円位(55才まで支払い)

ドル建て終身保険は月106ドル(もう少しで満期なので残した)

今は新NISAやiDeCoがあるので訳がわからないまま母親が入った生命保険より、子ども達が若い時間を使って投資した方がいいかもしれない。

保険貧乏にならないように、次は自分達夫婦の保険の見直しをしないと。